第三方支付产业依托全球电商行业的兴起得到了快速发展,且技术革新以及消费升级持续推动产业增长。数据显示,2019年中美两国社会消费品零售总额均超过6万亿美元,作为全球最大的两个经济体,中美两国第三方支付产业的发展也走在世界前列,但因监管体制、市场传统、技术背景等国情差异,中美两国第三方支付产业呈现出不同的特点。

核心观点

♦ 监管内容影响第三方支付机构盈利,中国第三方支付机构依靠业务创新突破盈利约束

中美第三方支付行业普遍面临严格的监管,但监管内容的差异直接影响了基础业务的盈利能力,中国第三方支付机构需要拓展创新业务提升盈利空间。

♦ 中国第三方支付市场二元割据现象明显,围绕商户端提供增值服务是市场增长蓝海

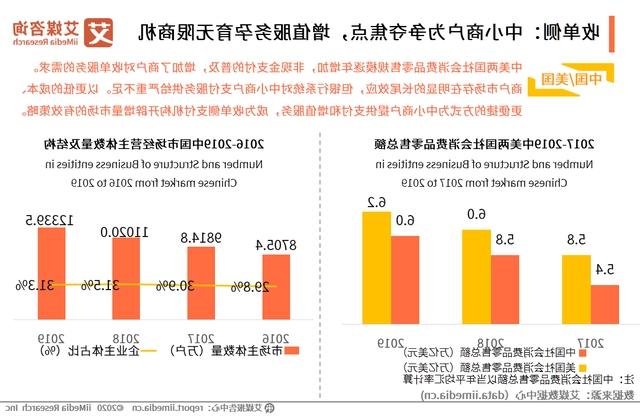

移动支付成为中国第三方支付的主流方式;账户侧支付机构用户增长趋尽饱和,收单侧支付机构用户体验亟待改善;未来围绕商户端打造闭环服务生态是市场增长蓝海。

♦ 美国第三方支付市场发展相对均衡,移动支付快速发展为支付市场注入增长新动力

美国移动支付方式起步早但发展慢,面向消费者和商户的移动支付工具正加速推出,移动支付方式的快速发展将为美国第三方支付服务市场带来新的增长空间。

♦ 中美第三方支付企业差距逐步缩小,中国第三方支付企业有望后发先至

美国第三方支付头部企业的数量和体量都远超中国,移动支付的兴起缩小了两国头部企业之间差距,如Paypal与支付宝、Square与拉卡拉;数字经济的蓬勃发展则有望助力中国第三方支付企业实现赶超。

以下为《十大正规博彩公司网站》节选内容

第三方支付行业相关概念及主要特征介绍

第三方支付最早源于美国的独立销售组织制度 ,指收单机构和交易处理商委托 ISO 做中小商户的发展、服务和管理工作的一种机制。社会的进步推动各国第三方支付行业的发展,行业的内涵外延也发生了变化。

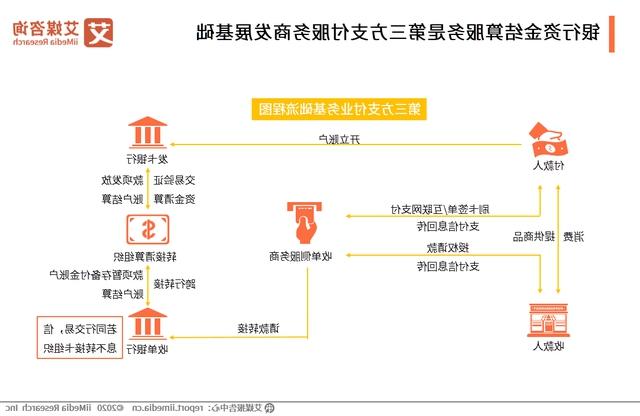

银行资金结算服务是第三方支付服务商发展基础

最基础的银行支付流程包括付款和收款,围绕银行资金结算,衍生出了收单服务商和转接清算服务商(银行卡组织),逐渐发展成为第三方支付的核心构成。

账户侧创新发展扩大了第三方支付产业版图

互联网技术以及电子商务的发展,催生了大量网络支付需求,账户侧支付服务机构随之产生,进一步壮大了第三方支付行业。账户侧支付机构不仅承担了银行收单服务商角色,少数账户侧支付机构还借助虚拟账户(电子钱包)承担了银行的角色。

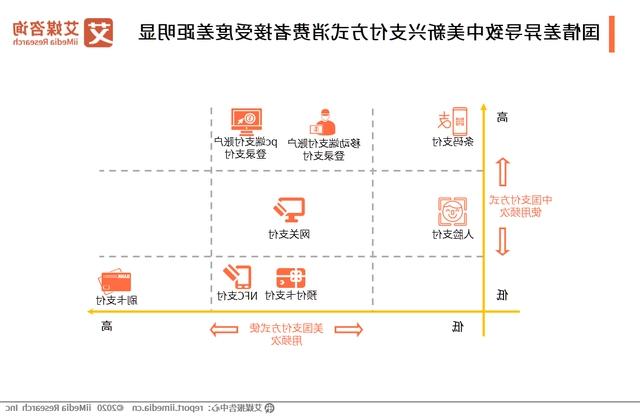

国情差异导致中美新兴支付方式消费者接受度差距明显

就常用的第三方支付方式而言,中美两国基于各国的国情有所差异。中国得益于电子商务和移动互联网的迅猛发展,线下条码支付、线上互联网支付账户支付较为常见;而美国消费者由于信用卡支付习惯根深蒂固,线下刷卡支付为主、线上更偏好直接通过银行卡的网关支付。近年来,美国线下NFC支付发展相对较快,虽然也出现了条码支付以及人脸支付方式,但受监管以及用户习惯等原因,认知度和使用度都比较低。

第三方支付监管体系:中国垂直集中,美国双线多元

中国第三方支付的监管机构设置相对比较垂直集中。美国第三方支付行业监管机制为联邦和州政府的双线多元监管机制,各有分工与管辖重点。

中国监管趋严常态化,美国监管相对完善灵活

中美第三方支付监管机制在牌照监管、业务监管、价格监管三个核心监管层面呈现出明显差异。美国对于第三方支付机构的监管部分依靠于过往对传统金融机构的监管条例。而中国不断出台新的对应条例完善监管机制,对第三方支付行业监管趋严常态化。

以支付机构入局第三方支付产业是新玩家的主流方式

美国第三方支付上市企业数量与体量远超中国

转接清算组织:美国高费率保障盈利,中国强垄断凸显规模

中美银行卡组织是转接清算组织的主要代表,其盈利模式主要基于支付网络清算手续费、品牌服务费以及经营国际交易业务服务费的收取,但两国因各自监管机制及第三方支付行业发展背景不同,盈利模式也呈现出一些差异。中国银行卡组织其盈利模式趋于纵向深入,如拓展收单业务。因支付网络清算手续费率高且规模效应显著,美国银行卡组织更热衷于横向扩张,如维萨、万事达、运通对进入中国清算市场的相关业务牌照申请。

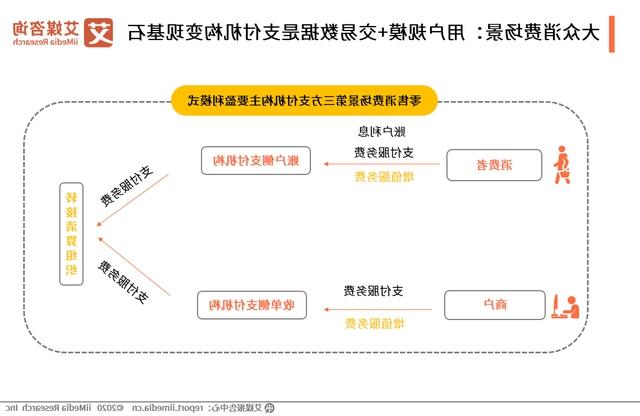

收单侧:传统收单服务盈利为主,多元盈利模式逐渐兴起

中美收单侧支付机构主要盈利模式是面向企业端收取收单手续费。近年来,两国的部分收单侧支付机构开始依靠支付业务积累的商户资源为商户经营提供软硬件支持、广告营销及融资服务等,并涉足消费者端的支付业务,逐渐发展为全渠道支付业务,盈利模式展现出面向商户为主的多元化趋势。

账户侧:中国横向拓展盈利,美国纵向挖掘利润

账户侧支付机构面向客户群体多元、涉及市场广泛,支付业务仅是账户侧支付机构盈利来源的起点。但因为中国远低于美国的线上线下收单服务费率和服务于电商行业的初衷,中国的互联网机构往往更倾向于以支付业务为流量诱饵,以不同场景的增值服务作为横向拓展收入的主要方式,包括信用报告提供、投资理财和广告营销等。美国互联网支付机构因为较宽松的监管机制和较高的收单服务费率,更倾向于以支付业务为基础纵向深入,依托支付业务挖掘增值服务利润,如货币汇兑、国际汇款、加密货币交易等。

大众消费场景是中美第三方支付机构开拓的主战场

支付发起方主要由C端(个人)和B端(商户)构成。结合场景来看,C端发起的支付更多集中在消费领域,B端发起的支付与生产环节联系更紧密,它们各自的需求特点极大程度上影响了第三方支付服务的供给。目前大众消费场景是第三方支付机构布局的主要领域,与生产制造场景相关的支付服务仍然以银行为主导。

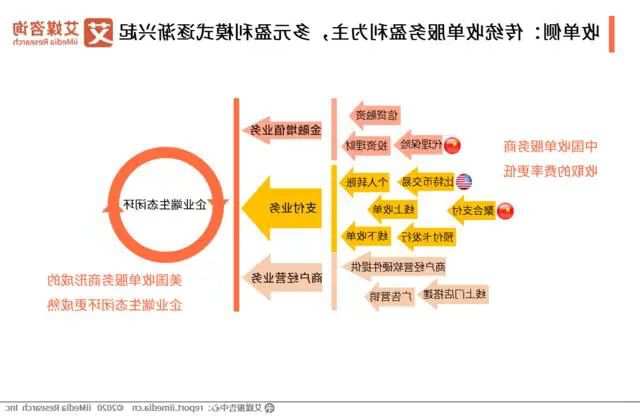

大众消费场景:用户规模+交易数据是支付机构变现基石

中国第三方支付服务费率整体水平低于美国,支付机构更倾向采取规模优先策略,在积累了足够的用户资源后再进行多元盈利模式探索;美国支付服务的高费率一定程度上保障了盈利空间,因此支付机构在规模和盈利方面发展较为平衡。中美两国第三方支付机构的主要差异更多集中在账户侧和收单侧。

账户侧:移动支付方式切入是主流,获客能力是发展关键

账户侧:中国存量争夺日趋激烈,美国新晋者不断涌入

收单侧:中小商户为争夺焦点,增值服务孕育无限商机

收单侧:以支付为基础赋能商户发展,逐步打造闭环生态

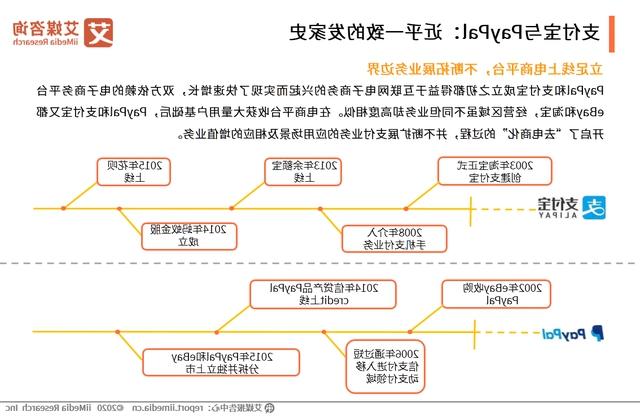

支付宝与PayPal:近乎一致的发家史

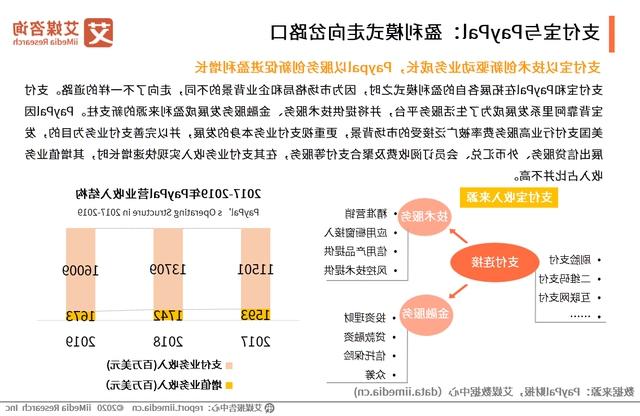

支付宝与PayPal:盈利模式走向岔路口

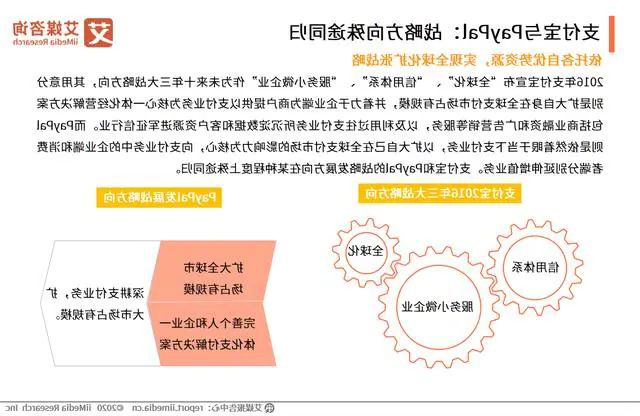

支付宝与PayPal:战略方向殊途同归

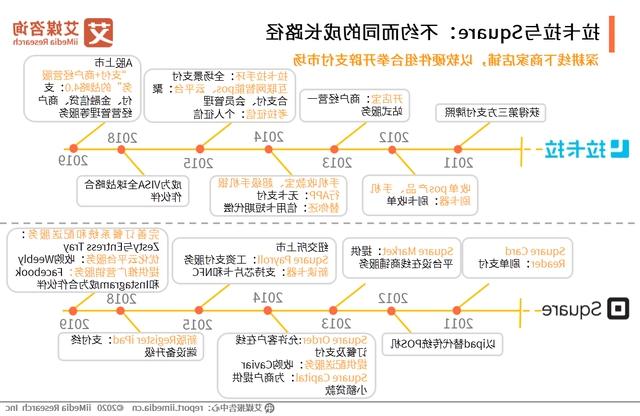

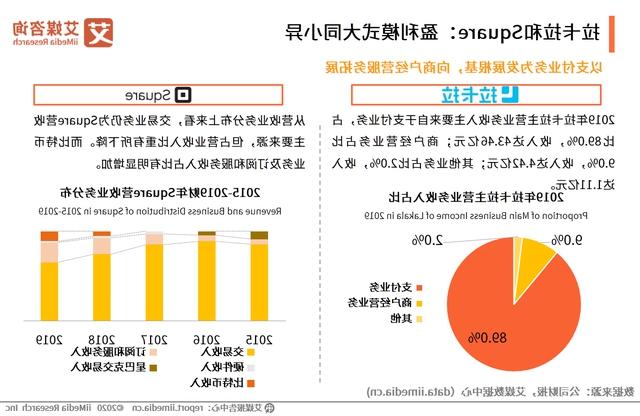

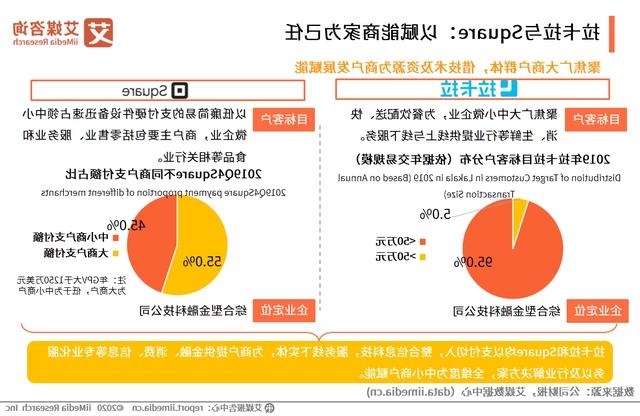

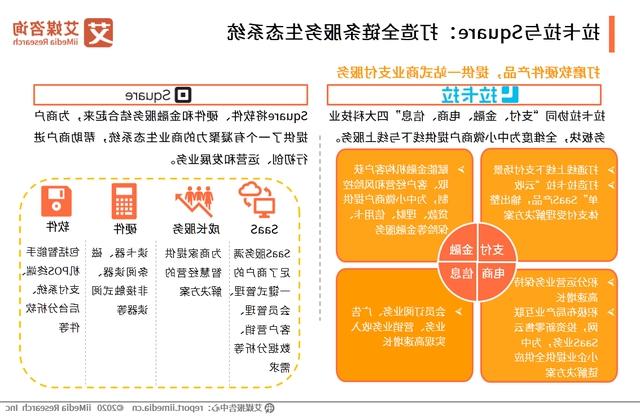

拉卡拉与Square:不约而同的成长路径

拉卡拉与Square:盈利模式大同小异

拉卡拉与Square:以赋能商家为己任

拉卡拉与Square:打造全链条服务生态系统

2020中美第三方支付行业典型企业对比

两组企业具有极高的相似性,且各组之间的差距逐步缩小

Paypal与支付宝,Square与拉卡拉,这两组企业在产品、业务、战略等维度都具有极高的相似性和可比性,但在发展进程和竞争力方面略有差异。

在互联网时代,Paypal的发展情况优于支付宝,随着移动互联网时代的到来,支付宝实现了全面赶超。美国的移动支付仍处于起步阶段,各路玩家都在加大力度布局,而Paypal最有可能成为美国版支付宝。

区别于Paypal和支付宝线上场景切入的策略, Square和拉卡拉选择从线下场景突围。在为商家提供综合支付解决方案方面,Square率先进行了探索,并验证了为商家赋能模式的可行性。拉卡拉业务模式的转换相对较晚,但凭借中国庞大的经济体量和提速的数字化进程,拉卡拉有望后发先至。

(内容节选自艾媒研究院)