从梳理2019年各家银行年报披露信息看,过去一年银行业数字化转型已不再停留于单纯的科技投入,而已进入通过补齐内部短板、深化组织变革提升技术与业务融合度的新阶段。过去一年,科技赋能的成效日益显现,而成效背后的战略布局逻辑则有所不同。具体分析如下:

一、过去一年银行业金融科技发展呈现五大亮点

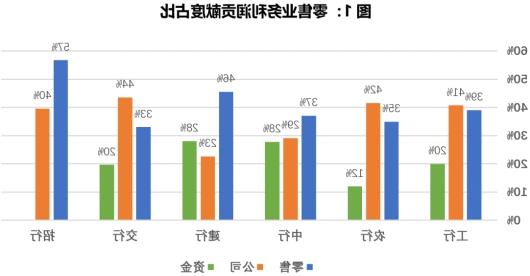

一是科技赋能零售业务成效凸显。零售业务对利润的贡献度稳步提升。伴随产业结构转型升级、金融市场化改革深入推进,以往靠“吃大户”的客户营销思维已不再适用,未来零售(个人客户、小微客户)将是各家银行拉开差距的竞争战场(图1)。招行2019年零售业务利润占比已达57%。活跃客户直接创造价值。相比同业,招行的零售客户基础较好,两大APP月活跃用户突破1亿,达到1.02亿户。同期带动招商银行App理财投资销售金额7.87万亿元,占全行理财投资销售金额的71.52%;理财投资客户数762.09万户,占全行理财投资客户数的89.96%。

数据来源:各银行年报

二是助推对公业务转型进程加快。除了运用科技加快公司产品迭代更新之外,多家银行纷纷通过打造企业App、企业级金融科技平台等,为企业客户提供“金融+非金融”线上综合金融服务。招行将企业App构建成为开放式全场景企业移动服务平台,建立集账户管理、交易支付、在线外汇服务于一体的互联网经营模式。2019年其企业App客户数为100.08万户,较上年末增长87.45%,月活跃客户数42.65万户,同口径较上年末增长136.68%。

三是助力数字化经营向纵深推进。科技在银行中角色正在从前台业务拓展至中后台,通过强化数据中台、业务中台与科技中台能力建设,实现“轻经营”与“轻管理”。招行通过打通内外部数据构建全行“数据湖”,数据湖整体容量提升至9.8PB,入湖数据同比增长68%。

四是技术平台基础支撑进一步夯实。通过核心系统的升级优化,推动“主机+开放平台”双核心IT架构转型,实现智能化应用、高弹性支撑、自主可控新技术平台以及可自由组拆研发等一系列创新,为各业务条线全面赋能。工行在同业中首家基于分布式、云平台形成银行核心业务处理能力,将90%以上的应用系统部署在开放平台,建设了完整的账户、客户、核算等基础业务支撑体系,实现了大型银行IT架构的历史性突破。

五是以客户为中心服务理念已从“线下人工优化服务环节”进化到“线上实时监测客户体验”。招行在零售、批发业务条线均设有专业用户体验团队。一方面,通过风铃系统1.0对接行内系统20个,监测客户体验指标923个,实现对零售客户体验的实时监测和数字化呈现。另一方面,全面诊断对公关键客户旅程,在全国落地多家线下对公客户金融科技体验中心,为客户提供38个对公产品线上操作体验环境,不断打通线上线下审批、风险、合规、运营流程。中行和建设均通过打造5G+智能银行网点体验,逐步强化以客户旅程为流程优化方法的在线流程管理能力。

二、银行业金融科技发展的布局逻辑

基于自身优势明晰金融科技发力路径。一是生态优势。工行在集团规模优势基础上搭建开放融合跨界生态系统ECOS,提出加快实施“第一个人金融银行”战略,将手机银行作为业务转型的核心和竞争制胜的重器。二是系统优势。建行基于新一代核心信息系统技术优势,扎实推进住房租赁、普惠金融和金融科技“三大战略”。三是客户优势。招行基于多年深耕零售的客户基础优势,提出“打造零售金融3.0数字化新模式”,明确以零售“一体”带动批发与同业“两翼”高质量发展。

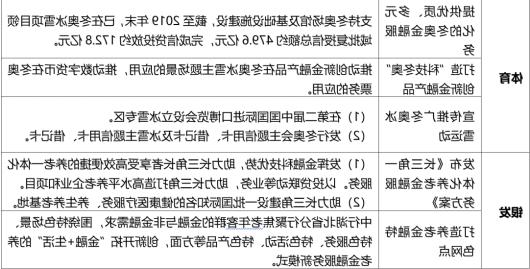

以场景建设为突破口推进金融科技赋能B端。一是找准业务切口。建行通过搭建住房租赁综合服务平台,组建住房租赁产业联盟,批量化获客、专业化服务,同时数字房产带来的圈链效应会带动个人金融、公司金融、资管业务等重点业务发展。中行充分发挥在贸易金融、跨境金融等领域优势,积极推进交易银行建设,成功投产智能化环球交易银行平台首期主体工程,通过抓结算、抓账户留住客户。同时,中行积极推进“金融科技+四大战略级场景建设”(详见附件)。招行正探索从企业数字化服务切入公司客户的产业互联网建设,从资管生态化服务切入同业客户的生态圈建设。二是搭建开放生态圈。工行打造一系列同业领先企业级金融科技平台,通过API开放平台门户共开放账户管理、结算、收单等18大服务组,合作企业超过5000家,在政务、教育、民生等14个重点行业引入近20项云服务解决方案。招行以产业互联网为纲,围绕账户及支付体系数字化、数字化融资、金融科技能力输出三大方向打通产业链,实现生态化经营。三是从To G向To B延伸。工行推进政务数字化建设合作,政银合作APP“营商通”实现政府监督审批管理服务与银行金融服务有机融合。建行通过构建智慧政务平台,深耕建设、住房、社保等领域,构建政府、企业、个人共享的生态价值链,在服务政府同时,实现公司与个人客户的系统性、网络化平台获客,进一步丰富完善客户数据资产、提升数据质量。

以组织架构优化破解金融科技赋能困境。一是强化科技统筹管理。招行在总行层面将原战略规划与执行部更名改组成立“金融科技办公室”,进一步强化中台职能,明确全行金融科技的统筹管理与推动的牵头部门。二是深化技术与业务融合。招行将研发中心按业务条线设立分中心,新设数据资产与平台研发中心,定位于数据中台,推动并赋能全行大数据应用,将技术和业务最大化衔接。中行将个人金融部、财富管理与私人银行部、网络金融部三个部门并为两个,即不再单设网络金融部,重新整合为“个人数字金融部”和“消费金融部”,此举更加有利于业务协同。三是注重前瞻性研究。工行成立工银科技有限公司、金融科技研究院,设立5G、区块链等多个实验室,探索“产学研用”一体化研发模式。招行设立鲲鹏计算联合创新实验室和负载均衡联合创新实验室,加快分布式数据库联合创新实验室研究成果落地。中行筹设中国银行5G数字实验室(上海),并在新加坡创新研发基地正式投入使用。

以创新机制提升科技赋能成效。一是建设敏捷团队。中行建立“联创机制+客户经理”派驻制,以进一步深化业务与科技融合。招行抽取超六成的科技人员与业务部门组成跨职能团队,实现精益敏捷转型,不断提升开发成果交付质量和速度。二是明确考核导向。招行以MAU(即招商银行和掌上生活两大App月活用户)“北极星”指标,指引零售业务发展,16个场景的MAU超过千万,App金融场景使用率和非金融场景使用率分别为83.79%和69.80%,掌上生活App金融场景使用率和非金融场景使用率分别为76.21%和73.90%。三是激活全员创新基因。建行通过开展创新马拉松活动、众创平台建设、产品谱系图建设等,着力营造全员创新氛围。

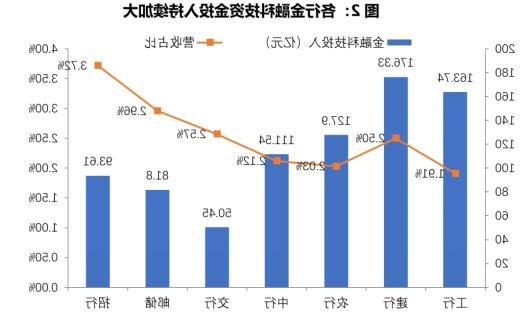

加大金融科技投入与推动创新项目落地并重。在各家银行均持续加大对金融科技资金与人力投入的前提下,创新项目与创新落地项目数量也在大幅增加。招行2019年信息科技投入93.61亿元,占营业收入3.72%;累计申报金融科技创新项目2260个(2018年为931个),累计立项1611个,其中957个项目投产上线(2018年为304个),覆盖零售、批发、风险、科技及组织文化转型的各个领域。建行科技类人员数量为10178人,占集团人数的2.75%;金融科技投入为176.33亿元,占营业收入2.50%;全年共完成产品创新1648项,产品移植2435项。工行金融科技投入163.74亿元,金融科技人员数量3.48万人,占全行员工7.8%;引入5G、人工智能、区块链、物联网等54项最前沿科技,其中有20余项技术在业内率先应用。

数据来源:各银行年报

数据来源:各银行年报

三、促进银行金融科技发展提质增效的建议

第一,找准并明确数字化转型方向。

一是将服务自身战略作为金融科技赋能抓手。加大金融科技在理财子公司运营、理财产品线上化营销、理财投资在线咨询等方面的应用力度。

二是加快建立金融科技驱动的风险管理体系。以信用卡、个贷、普惠金融等业务为突破口,整合内外部数据,引入机器学习等人工智能模型,构建人与科技有效衔接的风险管理运维模式。

三是着力增强移动App协同作战能力。加快网上银行和手机银行两大App迭代优化,逐步推动数据互联互通,建立有效的客户互转通道,形成零售客户线上综合化经营合力。此外,积极探索搭建智慧运营体系,优化运营管理流程,提升运营效率。

第二,持续深挖并坚持推进“金融科技+场景”建设。

一是赋予重点区域经营单位金融科技赋能试验田角色。把握政策红利,探索在自贸试验区等实体经济发展新增长极区域建立区块链等金融科技应用平台。大力探索运用金融科技助力绿色、养老、贸易等业务开展。

二是围绕关键领域开展“金融科技+场景”布局。加强与政府部门对接合作,聚焦供应链金融、跨境金融、资产交易与托管等领域培育战略级场景,加强金融科技平台载体建设及创新产品开发。

三是有效促进移动App加快场景拓展。按照金融和非金融两类场景统计App使用率,重点加强“高月活”场景建设,不断提高非金融场景用户转化率。

第三,提升金融科技板块运作效能。

一是优化业务需求与技术开发对接模式。加快推动IT开发流程可视化。探索搭建标准化需求模板,建立健全需求管理数据标签库,减少由需求提出到开发落地的中间环节,提高业务需求分发效率。

二是基于重点项目建立科技与业务紧耦合的跨职能团队。支持科技部门按照业务条线设立相应处室,鼓励科技人员与业务部门人员组建跨职能团队,实现精益敏捷开发。在软件开发过程中,派遣测试团队全程跟踪参与,提高“开发——测试——应用”效率。

三是加快科技“双模IT”转型。按照需求明确性工作和前沿探索性工作两大类型,建立不同的IT工作模式,在做好基础支撑的同时提升数字化创新能力。

第四,加快建立有利于金融科技赋能的创新机制。

一是建立更加灵活的基于项目制的科技条线考核机制。在科技条线项目制考核中,合理评判科技人员和业务人员的贡献度,允许科技人员分享前台业务收益(前提是参与了相关产品设计及开发)。同时,鼓励行内人员申报金融科技创新项目及相关应用专利,对于技术先进、应用广泛、成效突出的创新项目给予专项奖励。

二是积极构建客户体验监测体系。在零售和对公板块分别设立专业用户体验团队,运用金融科技构建用户体验监测平台,推动用户体验监测平台与行内各相关系统对接,实现对用户体验的实时监测和数字化呈现。

第五,加强金融科技人才优势,合理安排金融科技资金投入。

一方面,从实务需求角度,将金融科技人才细分为技术开发、数据管理、产品设计、系统构建、流程优化、前瞻研究等不同类型,从扎实的技术功底和金融背景、快速的学习能力和应变能力等维度选拔人才。充分发挥分行熟悉当地高校和市场情况的优势,联合分行开展精准金融科技人才招聘,为分行配备必要金融科技人才队伍。探索建立行内金融科技人才认定和评价标准,构建金融科技人才持续评价机制。

另一方面,进一步明确金融科技投入方向及预期成效,尽可能保证金融科技投入占营收比重达到3%以上。在投入方向选取上,合理兼顾基础性和前沿性科技研发需求,以设立金融科技创新奖等形式加大技术创新应用支撑。

附 表

资料来源:中行2019年社会责任报告

指导:周昆平、唐建伟

执笔:张哲宇、何飞、文巧甜